キャッシュ・フローの沼No1~「スカイマーク」(前編)地に堕ちた翼(亢竜悔いあり)~

- 2025年4月13日

- 読了時間: 7分

前回まで

キャッシュ・フローのパターンについて、

概観してきました。

大きく3つのパターンに分類して

組織(会社や事業)の状態が、

どのパターンになっているかを判断して

今後の見通しや対策に役立てることを目的にしています。

そこで

今回からは、

上場企業を、研究事例にとりながら

キャッシュ・フロー計算書の実践的読み方を見ていくことにします。

ただ、

各事例を単純に見るだけでなく

実験的ではありますが

私の趣味である易経の知恵を借りながら

読み解いていこうと思っています。

どこまで奥深く突っ込んでいけるかは分かりませんが

お付き合いいただければ幸いです。

では、始めます。

「易経(えききょう)」の内容などについては

いずれ機会があるときに、記載したいと思いますが

一般的には占いの書として知られています。

64のパターンがあり、それぞれに6つのストーリーが付いています。

その結果、

64×6=384種類のストーリーがあります。

ある意味、人生で起こるパターンが384種類にまとめてあるとも言えます。

64パターンの1番目は、

「乾為天(けんいてん」です。

これに含まれる6つのストーリーは

竜を主人公にして、記載されています。

竜が地底や水底に潜む段階から始まり、

田の上に現れ、

または淵にいて、進むかどうしようか迷っているが

ついには飛び上がり、その神秘的姿は天に在ります。

最後に、上り詰めた竜(亢竜こうりゅう)は、

体力を失い、あとは落ちるしかなくなります。

易経(または古代中国)の思想には

万物は流転する、無常という考えがあります。

上がったものは、下がり、

栄えたものは、衰える。

この竜も上り詰めてしまえば、あとは落ちていくだけです。

極限に達する前に、一歩引いて引き返せばよかったという悔いが残ります。

(亢竜、悔いあり)

ただし、実生活において

勢いに乗っているときに

立ち止まって、引きさがる、

というのはなかなか難しいでしょう。

今回の事例は

空飛ぶ竜ではありませんが

航空運航会社のスカイマーク。

スカイマークは、現在順調に運航していますが

過去に経営破綻に陥ったことがあります。

平成27年1月に民事再生手続開始申立を行い、

3月には東証一部上場も廃止となっています。

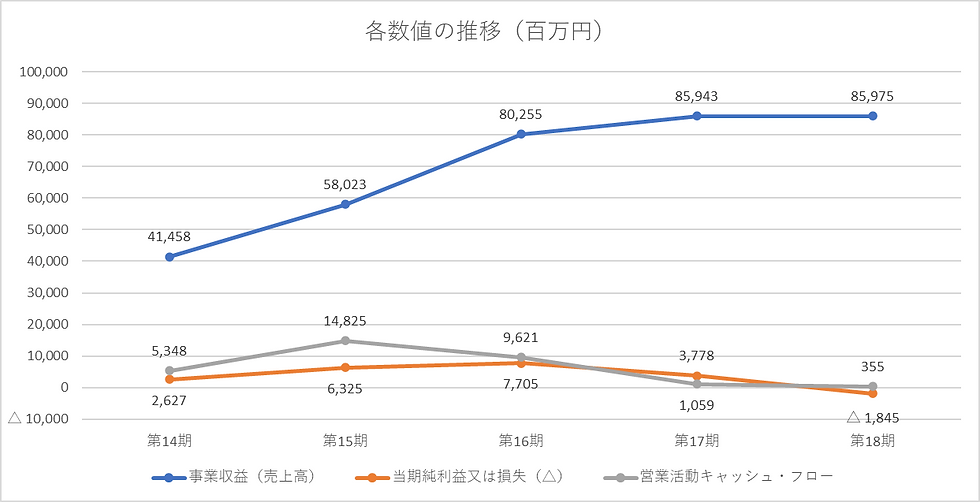

では、破綻直近の経営状況を見てみましょう。

キャッシュ・フローのパターンを見ると

「拡大成長型」から「縮小衰退型」へ移行しています。

それにつれて、現預金の期末残高も減少しています。

もっと詳細に分析します。

「事業収益(売上高)」は、右肩上がりに増加していますので

一見、順調のように見えますが

利益の推移を見ると第15期、第16期あたりがピークで、それ以降は減少。

さらに、第18期は、「事業収益(売上高)」が過去最高であるにもかかわらず

利益がマイナスとなっています。

そして

営業活動キャッシュ・フローも

第15期の14,825(百万円)を境にして

極端に減少しています。

航空運航会社の宿命でしょうが

機体の確保について投資活動に大きな負担が発生しますので

投資活動キャッシュ・フローは絶えず大きなマイナスです。

これを賄うために

第16期には財務活動キャッシュフローが大きなプラスになっています。

しかし

第17期以降、営業活動キャッシュ・フローは大きく減少しており

また、財務活動キャッシュ・フローの支援もなく

投資活動キャッシュフローのマイナスを埋め合わせることに追いついていません。

経営が苦境に立たされている要因は何だったのでしょうか。

「NTT東日本 スカイマークがたった数年で経営破綻した3つの理由」の記事を参照しますと

スカイマークの市場へのアピール力が相対的に弱まったことが挙げられます。

大手航空会社も早期予約による割引運賃を導入し、

また、新規参入航空会社が出現したことにより、

スカイマークを取り巻く国内航空業界は競争が激化していきます。

一方、経済環境も悪化します。

当時の安倍政権下の、いわゆるアベノミクスの中で

円安ドル高政策が打たれます。

ドル建てだった機材のリース料や、以前から高騰を続けていた燃料費などの経費がかさみ、経営を圧迫していきます。

そこで、

スカイマークの経営陣は

この苦境を脱する方策として

国内線から国際線への多角化を図ります。

確かに、国内線が苦しいなら

国際線に望みを託すというのも

選択肢としては考えらえれるところです。

ただし、第18期の状況を見ると

国際線用の機材を準備する資金力があるようには見えません。

第18期の有価証券報告書を見ると

「4,事業等のリスク」「C 国際路線への事業展開のための航空機材導入について」の項目に

「当該機材は、従来の航空機と比較して高額であり、相当な資金負担が見込まれることから、当社の財政状態に重大な変動が生じた場合又は導入のための資金調達等に支障が生じた場合には・・・事業計画の変更を余儀なくされ、事業展開に影響を及ぼす可能性があります」

と、リスクが認識されています。

また

「(20)資金調達について」の欄には

「国際線用機材のエアバスA380型機の導入にあたっては多額の資金調達が必要になりますが、計画通りに調達できなかった場合は、当社の財政状態及び経営成績に影響を及ぼす可能性があります」

と記載されています。

エアバスA380導入のための資金をどうやって調達しようとしていたのでしょう。

スカイマークは、第16期に財務活動キャッシュフローで大きな支援があります。

一般的には、借入が想定されるところですが

これは、出資による資金援助でした。

スカイマークは、無借金経営を軸としておりました。

そのため、国際線用機材の購入資金はも出資を予定していたものと考えられます。

ただし、先ほどのNTT東日本の記事によれば

世界最大の旅客機エアバスA380の値段は、1機あたり300億円以上で

6機発注していましたので合計すると1,800億円を超える投資となります。

売上高859億円、利益が赤字で、現預金が減少傾向にある会社に

よろこんで出資する投資家がいたのか疑問です。

第18期の期末に現預金が70億円しかありませんので

第19期も、第18期同様に資金が減少するならば

資金ショートは目に見えている状態です。

国際線への事業拡大は一縷の希望でありながら

資金調達に関しては不安定ですから

大きなギャンブルとも言えます。

そして、第19期。

資金不足のため、納入前だったA380については2機を購入延期、4機のキャンセルをエアバス社に申し入れました。

これに対して

エアバス社は、スカイマークから前払金の約265億円を没収したうえで、700億円以上の違約金を請求します。

通常なら

メインバンクが支援するところですが

無借金経営が仇となり

なすすべがなく、万事休す。

スカイマークは

平成27年1月に民事再生手続開始申立へ追い込まれました。

では、易経「乾為天」になぞらえてみます。

スカイマークは

竜のごとく飛び立ち

天界を一旦は悠々と飛び回っていましたが

着実な状況変化(強力な競合の存在や経済環境の変化)によって

急激に体力(資金力)を奪われていったのに

さらに天の上(国際線)へ向かってあがこうとした。

しかし、時すでに遅く、体力(資金力)は落ち、

地へ向かって急降下していった。

あのとき一歩引いていれば、悔いは残さなかったのにー

では、一歩引くタイミングはどこにあったのか。

国際線への事業展開を企図しなければよかったのだろうか。

無借金経営を経営指針に決めるときに、一歩引いてもっと考えるべきだったのか。

易経は、「謙譲」を大事にします。

好調のときもおごり高ぶらずに、「謙譲」を旨とする。

一歩引くとは、「謙譲」の気持ちをいつも心に留めておくことも意味するでしょう。

スカイマークは

一歩引くことを身に着けて

その後、不死鳥のごとく再度空へ飛び立ちます。

(後編へつづく)

コメント